出处:中国棉花协会2025年09月27日

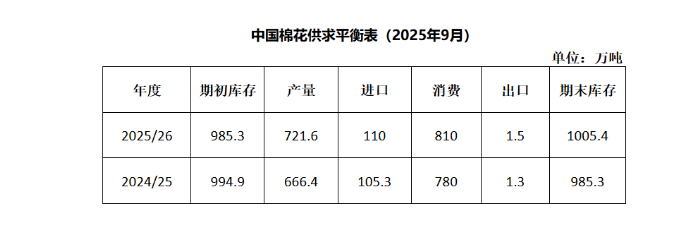

2024/25年度,我国棉花产量大幅增长,进口数量明显下滑,国内资源供应整体宽松;外贸环境复杂多变,纺织行业运行整体偏弱,纺织品服装出口承压,内销市场增长有限,企业盈利水平偏低,化纤替代持续增强,棉纺织企业亏损面较大,全年度棉花期现货价格以振荡下跌为主。尽管棉花消费总体低迷,但新疆纺纱产能持续扩张大幅提高棉花就地转化率,国产棉销售进度加快,年度末期商业库存水平处于历史低位。中国棉花协会统计:2024/25年度我国棉花产量666.4万吨,同比增长13.4%,棉花进口量105.3万吨,同比下降67.6%;棉花消费量为780万吨,同比下降1.3%,期末库存985.3万吨,同比下降1%。

8月,国内外宏观环境稳中向好,纺织行业淡季临近结束,企业开机率略有回升,棉花库存消化加快,后市不确定性仍然较多,价格维持振荡。2025/26年度新棉即将上市,中国棉花协会预计全国总产量将达到722万吨,同比增长8.3%,其中新疆691万吨,同比增长9.2%,再创新疆历史新高;棉花进口受中美关税政策不确定性影响,维持在110万吨左右;消费在新疆纺纱产能增加的带动下增至810万吨,同比增长3.8%;期末库存为1005.4万吨,同比增2.1%。9月下旬,新疆棉陆续采摘,个别地区开始试收购,开秤价较上年下降。

一、主要纺织品产量以增长为主

在新疆纺织产能高速增长带动下,2024/25年度我国纱量仍然保持总体增长,但化纤增速更快,棉制品相对偏弱。随着旺季临近以及贸易环境预期趋好,8月棉纺织市场有所转好,企业产销部分回暖,用棉量及产品产量环比增加。据对样本企业的调查,本月纯棉纱产量环比增长6.8%,同比增长1.6%。据国家统计局数据:8月我国纱产量202.8万吨,同比增长1.8%,环比增长5.3%。其中新疆纱产量27.8万吨,同比增长25.6%;2025年前8个月累计纱产量1542.7万吨,同比增长4.3%。

因秋季订单即将下达,下游纺织品、服装产业对棉纱存在需求增长预期,月内国内纯棉纱价格试探性上涨。8月国产32支纯棉纱均价20693元/吨,同比下跌1026元,环比上涨108元;进口32支纯棉纱月均价21227元/吨,同比下跌1152元,环比上涨96元。

二、纺织品服装出口同比增长

尽管外贸压力较大, 我国纺织业展现出强大韧性,2024/25年度纺织品服装出口金额超过3000亿美金,保持稳中有增。8月受服装出口下滑拖累,我国纺织品服装出口额环比下降,其中棉制品降幅更大。据海关总署数据,8月我国出口纺织品服装出口额为265.4亿美元,同比下降5%,环比下降0.9%。2025年1-8月,我国出口纺织品服装1972.7亿美元,同比下降0.2%;2024/25年度我国纺织品服装累计出口3008亿美元,同比增长2%。

棉制服装当月出口18.3亿美元,同比下降11.2%,环比下降10.3%。分市场来看,对美国出口3.8亿美元,同比下降24.2%,环比下降15.8%,对欧盟出口2.6亿美元,同比下降8%,环比下降16.2%。对“一带一路”国家出口7.8亿美元,同比下降11.9%,环比下降14.6%。

三、棉花进口降幅较大

受美国关税等因素影响,2024/25年度我国棉花进口量大幅下降。随着进口棉滑准税配额增发,8月我国棉花进口量延续恢复趋势,澳棉进口占比增长比显著。据海关总署数据:8月我国进口棉花7.3万吨,同比下降51.6%,环比增长36.9%。主要来源国占比中,澳大利亚新棉上市成为市场补充货源首选,进口占比提升至77%,巴西为15%。2024/25年度我国棉花进口量减少,全年度共进口棉花105.3万吨,同比下降67.5%。

USDA在9月报告中上调2025/26年度全球棉花产量,消费量等,其中中国产量、消费量均上调。本年度全球总产预计为2562.2万吨,同比下降1.3%;消费量为2587.2万吨,同比下降0.3%;期末库存下降1.2%,至1592.5万吨。

四、商业库存持续下降

今年以来棉花库存下降速度较快。年度末期,企业开机率回升带动当月棉花库存消化维持高位,全国棉花资源继续下降。由于棉花现货基差依旧坚挺,叠加资金回流的压力仍存,部分企业计划新棉上市后再补库,工业库存略有减少。截至8月底,全国棉花商业库存148.2万吨,同比减少66.5万吨,环比减少70.8万吨。纺织企业在库棉花工业库存量为89.2万吨,同比增加4.3万吨,环比减少0.3万吨。

2024/25年度我国棉花市场价格以振荡下跌为主,其中现货均价下跌超过10%,期货价格跌幅更大。8月受新棉丰产预期、中美经贸会谈等因素影响,国内棉价先降后升。同期,国际棉价因美联储降息预期增强、美棉签约数据疲软和美对各国关税负面效果开始显露等原因而震荡,内外价差略有缩窄。中国棉花价格指数(CCIndex 3128B)月均价15230元/吨,同比上涨273元,环比下跌132元;Cotlook A指数月均价为78.6美分/磅,同比下跌1.6%,环比下跌0.2美分/磅,折1%关税价格为13844元/吨,低于国内棉价1386元,价差较上月缩窄50元。

六、新年度全国棉花总产量预计为722万吨

8月全国棉花大部处于开花至裂铃吐絮期;其中新疆棉花处于花铃生长期,天气整体有利叠加田间管理到位,新疆棉整体长势好于去年;预计全国棉花总产、单产继续增长。据中国棉花协会调查:2025/26年度全国棉花种植面积4482.3万亩,同比增长1.8%;总产量预计721.6万吨,同比增长8.3%。分区域看,新疆棉区今年棉花发育进程普遍快7-10天,九月中下旬,部分早熟品种已开启机采工作,单产增长明显,总产量约为691.1万吨,同比增长9.2%,占全国总产量的95.8%;黄河流域月内降雨天气缓解干旱,利于花铃生长,棉花长势好于去年,总产量约为16.8万吨,同比下降5.3%;长江流域高温天气及局部暴雨不利于花铃生长,棉花长势不及去年,总产量约为8.7万吨,同比下降19.1%。

七、中国棉花协会召开五届二次常务理事会

9月21日,中国棉花协会在新疆乌鲁木齐召开新疆新棉收购加工座谈会和五届二次常务理事会,会议围绕新棉生产收购加工情况展开交流,与会代表认为:今年棉花面积与产量实现双增长,收购企业整体理性,但普遍对收购价格和采摘质量存在担忧建议强化质量管控,严禁超水、超杂棉花采收。受中美贸易因素影响,出口企业对后续市场走势信心不足,当前市场整体需求仍显偏弱,但新疆纱线产能的增加将为当地棉花消费提供支撑。新年度国内棉花市场呈现新特点,建议企业谨慎经营,关注采摘质量,避免盲目跟风,减少经营风险。