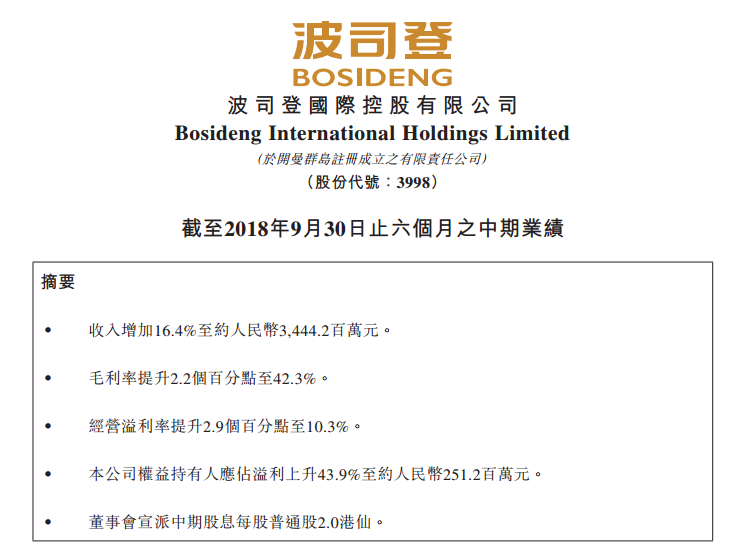

11月29日晚,波司登交出了“二次创业”之后的首份成绩单。在完成聚焦主业之后,上半财年淡季波司登总体营收增长明显,截至9月30日收入34.44亿元,同比增长16.4%;净利润2.51亿元,较去年同期大幅增长43.9%。

此外,截至9月30日,通过产品结构调整和品牌重塑带动的价格提升,波司登毛利率上升2.2个百分点至42.3%,也带动上半年毛利增长22.5%至14.6亿元。而库存情况也进一步好转,存货周转天数从165天减少至152天。

不过,从资料显示来看,2007年完成上市之后,波司登踌躇满志开始推动业务多元化,初期帮助公司业务收入迅速增长,并在2013年达到营收高点93.2亿元,净利润超过14亿,但此后由于经济增速放缓,行业整体下滑,以及市场竞争加剧等原因,波司登业绩接连下滑,2016年,波司登收入一度萎缩到57.9亿元。

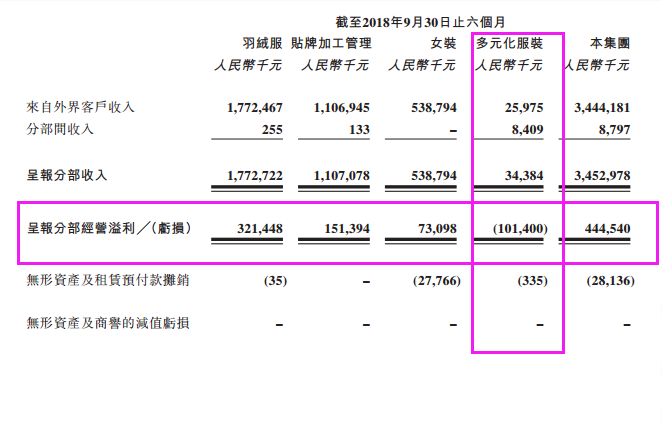

其中,品牌羽绒服仍为波司登的最大收入来源,占总收入的51.5%;贴牌加工管理业务及女装业务分别占总收入的32.1%和15.6%;另外,在过去的半年里,多元化业务得以大幅收缩,占总收入的0.8%。

截止2018年9月30日止6个月,波司登旗下品牌羽绒服、贴牌加工管理和女装三大业务“清一色”盈利,且品牌羽绒服还是盈利“主力军”;但是,多元化服装业务却处于亏损之中,亏损额度约为1.014亿元。

截止2018年9月30日止六个月,波司登整体品牌羽绒服业务收入约为17.725亿元,其中波司登品牌羽绒服贡献收入约为15.571亿元,同比增幅在24%以上。波司登方面指出,公司依然非常重视渠道终端的建设及升级,在过去的六个月中,优化了渠道结构、改良了若干店面形象、调整了货架陈列、优化了销售人员结构,为未来提振终端销售效率打下了坚实的基础。同时,较去年同期相比,今年上半年,波司登的产品结构中新品占比明显增加,波司登也严格控制新旧款的销售折扣。

高德康则表示:“今年以来,集团实施的聚焦主航道、聚焦主品牌的战略举措,能够与消费者的喜好及市场发展方向紧密连接,并互相产生协同作用,因而取得了较好的业绩。”据了解,对于羽绒服这个细分品类,国内市场存在着巨大的发展空间,但随着入局者增多,行业竞争也会更加激烈。

一位服装企业人士指出,未来羽绒服消费也会突出“品牌”和“品质”这两个特征,并呈现价格梯度,因此,不同企业必须找准自己的位置,让自身品牌和产品定价能够相互匹配,否则,就难以在羽绒服这个细分领域中“立足脚跟”。