科尔尼(Kearney)最新发布的报告《2026年全球奢侈品行业展望 Global luxury: earning relevance in a normalizing market 2026 Global Luxury Industry Outlook》指出,随着各品牌应对增长放缓、消费者预期转变以及持续的经济不确定性,全球奢侈品行业正步入稳定期,而非衰退期。

报告预测,2026年奢侈品市场将增长2%至4%,低于业界普遍预期的3%至5%,且不同地区、产品类别和消费群体的表现预计将存在显著差异。报告指出,在各大奢侈品集团经历了一段激进提价、运营重组和创意变革的时期后,2025年标志着奢侈品行业的“重新校准之年”。

科尔尼表示,奢侈品市场正在“回归常态,而非结构性衰退”,品牌如今不再将重心放在规模和速度上,而是更注重“创意清晰度和消费者互动”。

按市场来看,美国、欧洲和中国被列为2026年维持全球奢侈品需求的关键地区,将继续提供“支撑全球奢侈品需求的规模、基础设施和客户集中度”。不过,报告指出,每个市场的演变路径各不相同。

例如在欧洲,随着品牌面临零售租金上涨、监管压力以及消费者谨慎消费等挑战,增长前景预计将持续脆弱。报告称,追求奢侈品的普通消费者越来越多地推迟购买或选择降级消费,而高净值客户则依然活跃。

在中国,市场在经历了2024年的波动后已趋于稳定,但不太可能重现往年两位数的增长。消费仍主要集中在富裕消费者群体中,而与体验及珠宝相关的品类表现依然强劲。

与此同时,美国市场继续受到报告所描述的“K型动态”影响:富裕消费者持续消费,而追求品质的向往型消费者则变得更加挑剔。报告指出,各收入群体的消费者对价格与质量之间的不平衡越来越敏感。

除三大主要奢侈品消费区域外,科尔尼还特别指出日本、东南亚和中东市场预计将在2026年表现突出。在日本,增长主要与旅游、酒店业及高端零售体验相关;在东南亚,首次接触奢侈品的年轻富裕消费者需求正在上升。

按品类来看,报告指出珠宝和体验式奢侈品将是表现最突出的领域。珠宝被描述为比皮具和成衣“结构上更强劲”,得益于其耐用性和价值认知,据称相关品牌在2025年实现了6%至14%的增长。

手袋同样表现强劲,近期价格涨幅高达10%,远好于服装和鞋履5%至7%的跌幅。

体验式奢侈品也持续加速增长,尤其在酒店、餐饮和健康领域。消费者越来越倾向于优先购买那些能带来“情感共鸣”或“值得投资”的体验,品牌则正将业务拓展至产品之外的生活方式体验领域。

展望未来,酒店和高端餐饮预计到2028年将保持约8%的复合年增长率(CAGR),珠宝行业预计紧随其后,复合年增长率约为7%。这与成衣和皮具形成鲜明对比,后两者预计将维持在个位数的低增长水平。

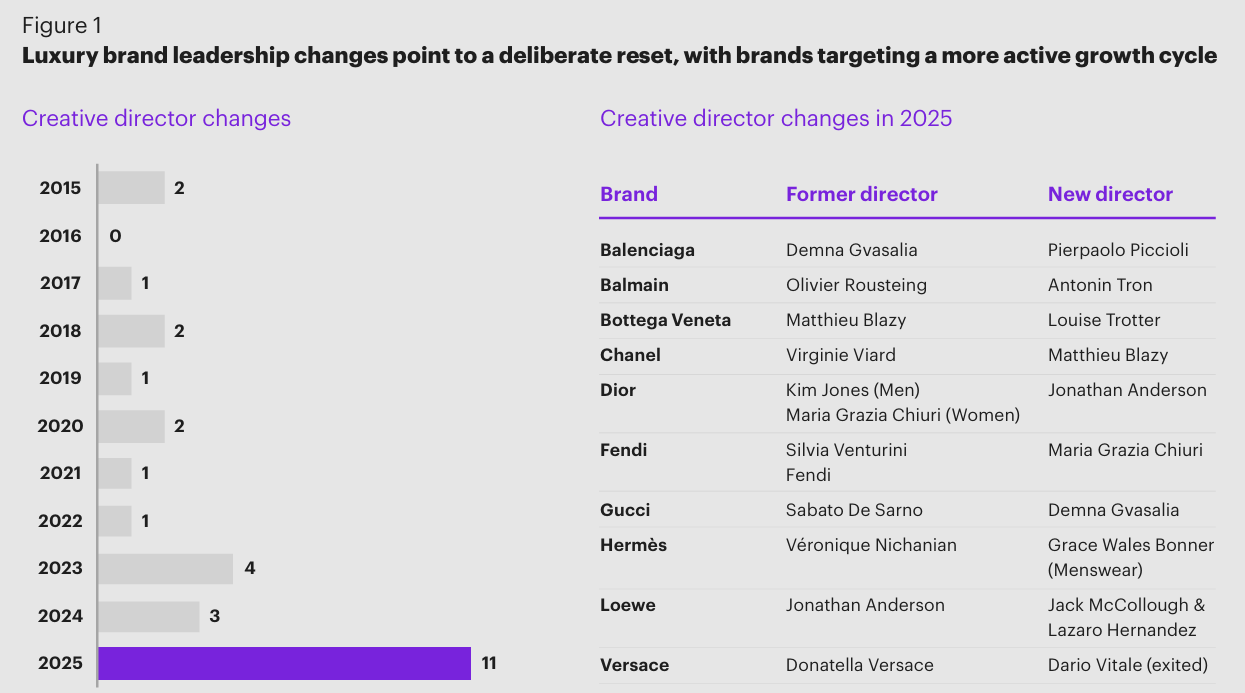

报告还将当前奢侈品行业的转型与全行业广泛的创意领导层变动联系起来。2025年奢侈品牌“创意总监的更替频率是往年的三倍”,香奈儿(Chanel)、古驰(Gucci)和迪奥(Dior)等品牌正致力于“重振品牌叙事和产品方向”。

消费者行为是另一个持续变化的领域。报告发现,支出前2%的奢侈品消费者目前贡献了总支出的近一半,而向往型消费者在何时何地接触奢侈品牌方面变得越来越挑剔。

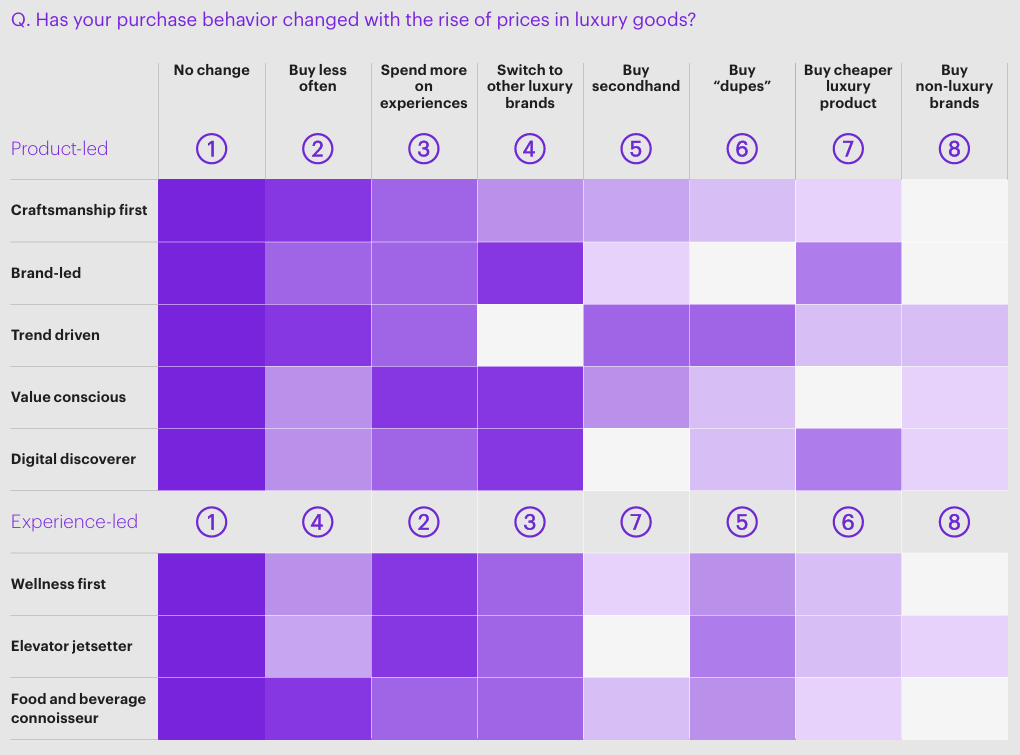

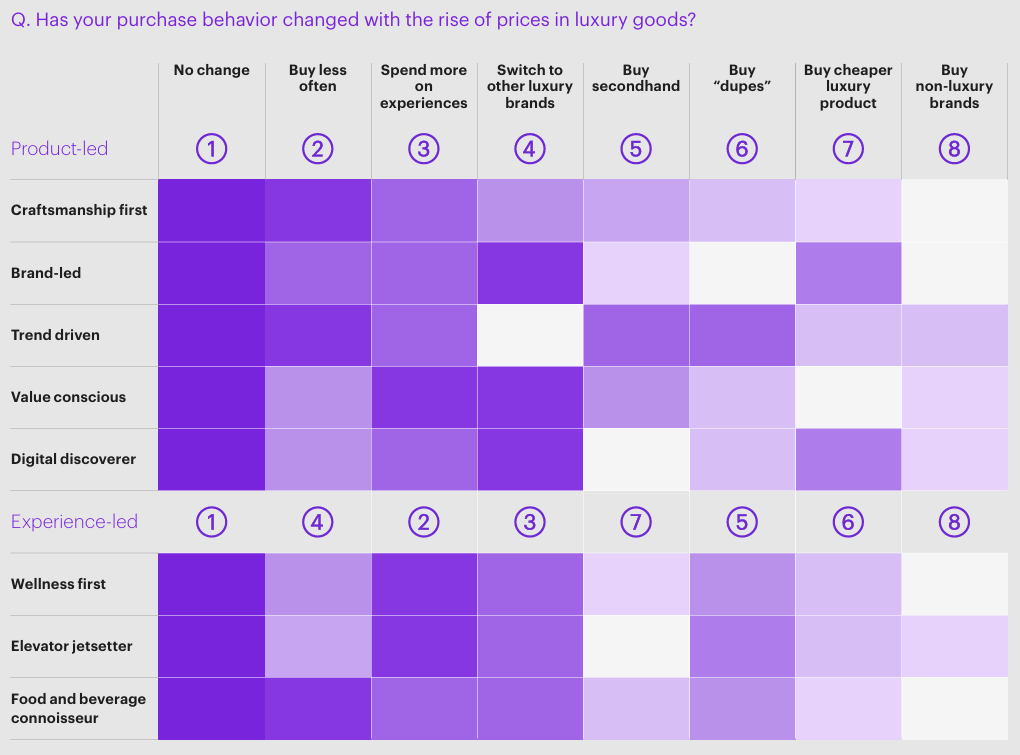

消费者调研显示,73%的受访者表示价格上涨导致他们缩减了奢侈品消费,36%的受访者表示购买频率降低或对奢侈品整体热情减退,而63%的受访者仍主要通过品质和工艺来定义奢侈品。

研究还发现,以产品为导向和以体验为导向的奢侈品消费者之间存在行为差异:前者更倾向于减少购买频率或转向转售及二手平台;后者则更倾向于在奢侈品牌之间转换,或在同一品类内选择更低价位的产品,以维持对奢侈品市场的参与。

人工智能是报告的另一个重点,科尔尼公司将这项技术描述为正在成为“奢侈品基础设施的核心要素”,并已融入需求预测、设计、供应链、客户服务和个性化定制等各个环节。

报告显示,90%的奢侈时尚行业高管认为,人工智能驱动的个性化服务正成为品牌不可或缺的一部分,预计到2026年,60%的消费者将使用人工智能购物助手。报告补充道,未来竞争优势将转向那些“在后台实现AI产业化,同时将创意决策权掌握在人类手中”的品牌。

在总结对未来一年的展望时,报告指出:“2026年不会仅凭规模或速度就能获胜——而是需要长期保持的清晰度、纪律性和相关性。”