在经历了今年上半年的高速增长后,全球奢侈品行业第三季度的业绩增长放缓已经是公认的“现实”。

其背后的重要因素,一方面是美国奢侈品消费一蹶不振,一方面就是中国奢侈品市场的反弹势头不如期望的那么强劲,这当中,与去年较高的对比基数有关(去年第三季度是中国奢侈品市场的一个小高峰),也与消费者在复杂的经济环境下更加谨慎的消费心态密切相关。

鉴于中国奢侈品市场过去十几年来一直是全球奢侈品行业增长的主力“发动机”,各大品牌/企业的高管以及行业分析师们都在密切关注中国市场的走向。

众说纷纭中,我们还是向数据要答案。

通过 LVMH(路威酩轩)、Hermès(爱马仕)、Kering(开云)、Richemont(历峰) 等全球四大奢侈品巨头最新发布的季度财报业绩及高管点评来解读中国奢侈品市场的真实情况。这四家巨头的市值合计超过7000亿美元,在一定程度上代表着整个奢侈品行业的基本面。

谈到中国奢侈品市场的“新常态”,一向直言不讳的瑞士历峰集团董事会主席 Johann Rupert 在分析师电话会议上的这番话值得玩味:“这并不是说明中国消费者没钱了。… 如今的20-40岁的消费者很多人都同时赡养两个父母和四个祖父母,如果结婚的话情况要加倍。疫情会对他们的消费心理产生影响,所以我此前说,中国消费者会比西方消费者更加理性,他们很少去刷爆他们的信用卡。” 他明确表示:我对中国市场并不悲观。我们谨慎是因为中国消费者更加理性。当人们理性行事时,他们就不会去挥霍了。

*由于各公司均未直接披露中国市场的具体销售数据,所以我们这里以中国市场占主导份额的“亚洲”(不包括日本)或“亚太区”(不包括日本)作为观察中国市场表现的主要依据。

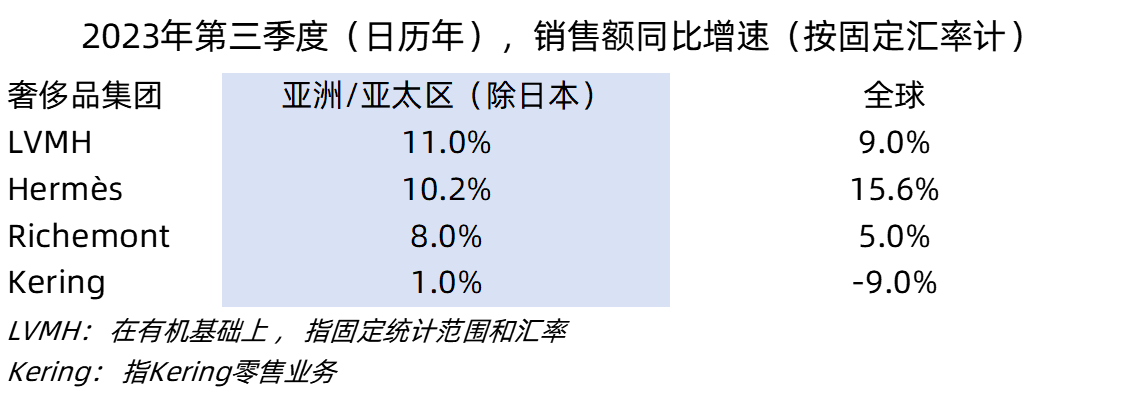

四大奢侈品集团第三季度中国市场表现一览

四大奢侈品企业中的三家,亚洲/亚太区(除日本)的同比增速均高于全球增速,只有爱马仕略低,主要是因为爱马仕2022年第三季度中国市场的同比增速高达47%(以固定汇率计33.7%), 对比基数超高。

——LVMH

关键词:Recovery(复苏)

2023年第三季度:亚洲(除日本)销售额同比增长11%,高于LVMH集团整体的9%(前三季度表现同样如此);

对比基数方面:以固定汇率计,亚洲(除日本)2022年第三季度同比增长6%,对比基数偏低;且2021年、2022年第三季度该地区增速均落后于全球增速。

中国市场/中国消费者数据

在有机基础上,与2021年同期相比,全球范围内中国顾客贡献的时装和皮具销售额 (包括在海外旅行时购买的商品) 增长了40%,第三季度保持了这一趋势。

目前对于时装和皮具部门的大多数品牌来说,中国顾客境外贡献的比例是去年的两倍达到约30%。但钟表和珠宝部门中国买家境外购买比例不到20%。

——Hermès

关键词:Robust(强劲)

2023年第三季度:亚太区(除日本)销售额基本与去年持平(-0.1%),以固定汇率计增长10.2%,低于全球增速;

对比基数方面:以固定汇率计,2022年第三季度亚太区(除日本)同比大涨33.7%,导致对比基数偏高。

中国市场/中国消费者数据

中国内地门店客流量同比持续强劲增长,7月和8月业务强劲反弹,相较第二季度,中国内地第三季度销售额增长了两位数。

除了中国内地外,中国香港和澳门旅游客流量增加。香港的客流量出现了历史性增长,同比增幅达50%,而且本地客户销售强劲。

——Richemont

关键词:Lead(引领)

2023年第三季度:亚太区(除日本)销售额同比负增长(-2%),以固定汇率计增长8%,仍领先于全球增速,这个在2024财年上半财年中(2023年日历年第二&第三季度)体现的更为明显;

对比基数方面:以固定汇率计,亚太区(除日本)2022年第三季度同比增长6%,对比基数偏低。且2021年第三季度同比增长17%,均落后于全球增速。

中国市场/中国消费者数据

以固定汇率计,2024上半财年(即2023年4月1日至9月30日),中国内地、中国香港、中国澳门销售额合计实现34%的同比增长(实际汇率+23%),中国台湾以固定汇率计也实现双位数增长。

中国消费者(在全球)的需求持续增长,2024财年第一季度(2023年4—6月)对比上一年同期,增幅高达90%,第二季度(2023年7—9月)对比上一年同期,增幅23%;对比2020,2022,2023财年同期的数据,复合增长率分别为48%,22%和50%,过去四年的年均复合增长率为10%。

——Kering

关键词:Softening(放缓)

2023年第三季度:亚太区(除日本)零售渠道销售额基本与去年同期持平(+1%),仍高于全球增速;

对比基数方面:以固定汇率计,亚太区(除日本)2022年第三季度同比增长7%,对比基数偏低。且2021年第三季度同比增长1%,均落后于全球增速。

中国市场/中国消费者数据

第三季度,中国客群贡献的收入同比增长了20%,中国消费者第三季度表现很好甚至是持续加速。

中国客户25%的需求来自前往韩国和欧洲等中国内地以外地区旅游的顾客,但目前中国客群的大部分消费还是发生在中国内地。

中国市场/中国消费者呈现出的新趋势

——中国市场需求正在复苏,但复苏速度可能没有预期那么快。

LVMH:CFO Jean-Jacques Guiony 表示,中国市场(需求)恢复速度很快,比全球任何其他地方都要更快,已恢复至疫情前水平。但复苏速度可能没有预期那么快。

Richemont:集团主席 Johann Rupert表示,中国游客的消费是一个亮点,但与一些人预期的快速起飞相比,中国奢侈品行业的复苏较为温和。我们曾预测,中国市场(复苏)需要的时间将比大多数市场分析师和竞争对手预期的要长,事实证明这是正确的。

Kering:CFO Jean-Marc Duplaix 承认,中国市场如今的表现其实并没有达到今年年初时所预测的水平。

——中国香港和澳门强劲反弹。

Hermès:CFO Éric du Halgouët 表示,中国香港和澳门旅游客流量增加。香港的客流量出现了历史性增长,增长了50%,而且本地客户销售强劲。

Richemont:财报显示,随着全面放开以及旅客客流在中国内地、中国香港、中国澳门的强劲增长,2024上半财年(2023年4—9月)这三地合计实现了34%的同比增长,中国台湾也实现两位数的增长。

——中国消费者前往境外购买的人数增多。

LVMH:CFO Jean-Jacques Guiony 表示,全球范围内来看,境内消费和境外消费的比例不断变化。中国内地买家前往境外购物的人数持续增加。在有机基础上,与2021年同期相比,全球范围内中国顾客贡献的时装和皮具销售额 (包括在海外旅行时购买的商品) 增长了40%,第三季度保持了这一趋势。目前对于时装和皮具部门的大多数品牌来说,中国顾客境外贡献的比例是去年的两倍,达到约30%。

Kering:CFO Jean-Marc Duplaix 表示,第三季度,中国客户25%的需求来自前往韩国和欧洲等中国内地以外地区旅游的顾客,但目前中国客群的大部分消费还是发生在中国内地。

——仍对中国市场充满信心。

LVMH:CFO Jean-Jacques Guiony 表示,对于中国消费者未来的表现无法预测,以疫情后全面放开为例,回忆起当时对中国市场持观望态度,结果是非常积极的。但可以参照的是中国对时装和皮具的需求在第一季度、第二季度、第三季度都保持了良好的发展态势。

Hermès:CFO Éric du Halgouët 表示,我们可以看到,由于我们在大中华区拥有大量忠诚客户,尽管中国经济短期内或面临困难,但我们认为中长期经济将恢复增长,中产阶级的发展潜力仍然非常强劲,这也是我们继续加强投资的原因。未来我们每年会稳定的开设1-2家门店,第四季度在成都SKP开设了当地第二家门店。

Richemont:财报显示,新财年的强劲开局超出预期。然而,由于通胀压力、经济增长放缓和地缘政治紧张局势开始影响客户需求,再加上较高的对比基数,第二季度增长放缓。因此,我们看到整个行业的市场增长预期普遍正常化。好消息是,主要经济体似乎正在软着陆,受益于刺激政策,预计中国经济仍将恢复高速增长。